Jak rozliczyć podatki od kryptowalut w 2023 roku?

Już wkrótce czeka nas czas na rozliczenie się z fiskusem. Obowiązek ten dotyczy też inwestorów giełdowych, w tym tych, którzy obracają kryptowalutami. W związku z tym wraz z Cryptiony przygotowaliśmy artykuł dotyczący tego, jak prawidłowo rozliczyć się z urzędem podatkowym.

Spis treści

Mamy czas tylko do 2 maja br.

Termin składania deklaracji podatkowych z tytułu dokonanych transakcji kryptowalutowych upływa 30 kwietnia kolejnego roku za rok poprzedni. Z uwagi jednak na to, że dzień ten w 2023 r. wypada w niedzielę, a poniedziałek (1 maja) jest świętem państwowym, podatnik będzie miał czas na złożenie odpowiedniej deklaracji najpóźniej do 2 maja 2023 r.

Obowiązek złożenia zeznania, co do zasady spoczywa na osobach, które uzyskały przychody z odpłatnego zbycia kryptowalut. Należy jednak pamiętać, że zobligowani będą również Ci, którzy nie uzyskali przychodów lecz ponieśli w roku kalendarzowym wydatki na ich nabycie.

Ze względu na zbliżający się termin przesłania deklaracji podatkowej, podatnicy rozliczający się po raz pierwszy mogą zastanawiać się nad tym, jak prawidłowo udokumentować i rozliczyć transakcje kryptowalutowe w 2023 r.

Jakie czynności podlegają opodatkowaniu?

W świetle przepisów podatkowych, odpłatne zbycie kryptowaluty oznacza jej wymianę na prawny środek płatniczy, usługę, towar bądź prawo majątkowe inne niż waluta wirtualna (waluta wirtualna jest definicją legalną kryptowalut obowiązującą w polskim prawie). Oznacza to, że przychód należy rozpoznawać w momencie m.in. wymiany kryptowaluty na waluty fiat, a także w momencie wymiany jej na towar np. w sklepie za pośrednictwem kryptowalutowej karty płatniczej, czy zapłaty za wykonaną usługę. Rozliczeniu podlegać będzie zatem wszelki zakup/sprzedaż kryptowaluty za walutę fiducjarną, zakup towaru/usługi za walutę fiducjarną i zakup kryptowaluty za towar/usługę.

Warto przy tym podkreślić, że w rozliczeniu rocznym należy zatem uwzględnić również wypłatę z bitomatu, która w świetle przepisów jest niczym innym jak sprzedażą waluty wirtualnej na walutę fiat (np. PLN). Obowiązek ten dotyczyć będzie również sprzedaży kryptowalut w stacjonarnym kantorze.

Co istotne, mimo wcześniejszych konfliktów w tej sprawie, obecnie orzecznictwo wskazuje, że wymiana jednej kryptowaluty na drugą nie powoduje wzbogacenia się podatnika i w konsekwencji należy uznać tę transakcję jako neutralną podatkowo. Co więcej, stanowisko wskazuje, że przed 2018 r. również nie było podstaw do uznania walut wirtualnych za środki płatnicze w rozumieniu prawa dewizowego. Jednoznacznie wskazano, że rzeczywista wartość przychodu z transakcji kryptowalutowej może zostać określona dopiero w chwili jej zbycia, a zatem sama wymiana kryptowaluty na inną powinna być wolna od opodatkowania również we wcześniejszym okresie.

Koszty uzyskania przychodów a ujęcie ich w zeznaniu

Podatnik uprawniony jest do obniżenia przychodu ze sprzedaży kryptowalut o koszty nabycia waluty wirtualnej, a także koszty jej zbycia (możliwe jest zatem bezpośrednie odliczenie kosztów prowizji z dokonanych transakcji). Warto dodać, że w kontekście kosztów prądu (zużywanego podczas wykopywania kryptowalut) czy kosztu nabycia urządzeń (jak np. koparki kryptowalutowej) zauważa się niejednolite stanowisko wśród organów podatkowych. W tym przypadku istotne jest zatem każdorazowe określenie możliwości jego indywidualnego odliczenia dla poszczególnych przypadków podatnika. Co do zasady jednak, w przypadku pozyskiwania kryptowalut za pośrednictwem kopania kryptowalut, w kosztach uzyskania przychodu nie należy uwzględniać zakupu koparki kryptowalutowej czy zakupu energii elektrycznej zużywanej w związku z wykorzystywaniem koparki. Do kosztów nie zalicza się również wydatków związanych z wymianą kryptowaluty na inną.

Podkreślenia wymaga fakt, że przychodów i kosztów nie należy łączyć z pozostałymi kwotami wynikającymi z kapitałów pieniężnych uzyskanych w danym roku podatkowym. Dotyczy to m.in. przychodu ze sprzedaży akcji/udziałów czy kosztów ich nabycia. Niemniej jednak, podatnik nie musi wysyłać dwóch odrębnych deklaracji PIT-38, wystarczy, że ujmie je w odrębnych rubrykach.

Ile wynosi stawka podatku od kryptowalut w 2023 roku?

Stawka podatku od kryptowalut wynosi 19% i należy zakwalifikować je jako przychód ze źródeł kapitałów pieniężnych. Wartość ulg i odliczeń podatkowych nie może zostać uwzględniona w kwocie podstawy opodatkowania – należy uwzględnić tutaj tylko rzeczywistą wartość dochodu.

Warto dodać, że w trakcie roku podatnik nie jest zobowiązany do rozliczania się z kryptowalut. Taki obowiązek wystąpi dopiero na koniec roku.

Termin składania deklaracji

Jak wspomniano na początku tego artykułu, zeznanie uwzględniające transakcje kryptowalutowe należy złożyć do 30 kwietnia kolejnego roku za rok poprzedni. Oznacza to, że w 2023 r. termin ten upływa maksymalnie do 2 maja 2023 r. (ze względu na wypadającą w tym roku niedzielę i święto państwowe w poniedziałek).

O czym warto pamiętać rozliczając się z kryptowalut?

W przypadku dokonywania transakcji kryptowalutowych, niezwykle istotne jest gromadzenie dowodów obrotu nimi. W tym celu niezbędne jest zatem przechowywanie dokumentacji takiej jak:

- potwierdzenie transakcji wypłaty z bitomatu,

- potwierdzenie transakcji sprzedaży/kupna kryptowalut w kantorze stacjonarnym,

- potwierdzenie transakcji wygenerowanych z giełd kryptowalutowych (w tym również screenshoty),

- faktura za dokonaną transakcję (np. zakup) towaru/usługi,

- korespondencja e-mailowa potwierdzająca transakcje kryptowalutowe.

Wymienione powyżej dokumenty są jedynie przykładami dowodów dokonywanych transakcji. Należy podkreślić, że w ustawach brak jest katalogu uwzględniającego dokumenty, które powinien przechowywać podatnik. Tak więc, wszelkie dokumenty uwzględniające dokonane transakcje mogą okazać się przydatne w przypadku potencjalnej kontroli organu podatkowego. Istotne jest, aby posiadały one informacje uwzględniające m.in. koszt nabycia, datę, sposób nabycia, rodzaj kryptowaluty i ich ilość.

Co do zasady, podatnik powinien ww. dokumentację przechowywać przez okres 5 lat licząc od końca roku kalendarzowego, w którym nastąpił termin płatności podatku (do chwili przedawnienia zobowiązania podatkowego).

Czy od kryptowalut muszę zapłacić podatek VAT?

Zmiana podejścia kwalifikacji kryptowalut jako środka płatniczego nastąpiła dzięki orzeczeniu Trybunału Sprawiedliwości, który wskazał, że przeznaczeniem waluty wirtualnej jest jej funkcja płatnicza.

Orzecznictwo Trybunału Sprawiedliwości wpłynęło na zmianę stanowisk polskich organów podatkowych w kontekście nabywania i zbywania kryptowalut uznając je za usługę zwolnioną od podatku VAT na gruncie art. 43 ustawy o podatku od towarów i usług. W konsekwencji, obecnie, transakcje kryptowalutowe nie podlegają opodatkowaniu podatkiem VAT.

Transakcje kryptowalutowe a PIT-38 – jak ująć w deklaracji?

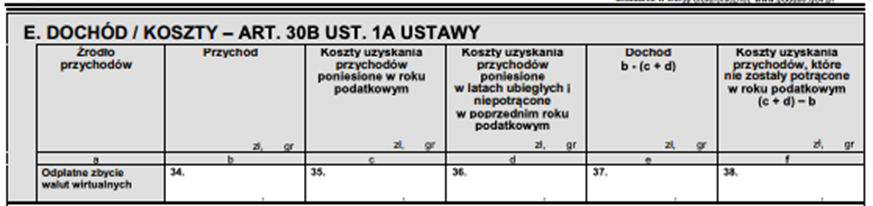

Transakcje kryptowalutowe należy wykazać w rocznej deklaracji PIT-38. Sekcję E wypełniają podatnicy, którzy (i) w 2022 r. uzyskali przychód z odpłatnego zbycia waluty wirtualnej; (ii) ponieśli w 2022 r. koszty uzyskania przychodu z ich zbycia; (iii) w latach poprzednich ponieśli koszty uzyskania przychodów (udokumentowanych) na ich nabycie.

- W pozycji 34 “Przychód” należy wykazać sumę przychodów z odpłatnego zbycia kryptowalut uzyskanych w 2022 r.

- W pozycji 35 “Koszty uzyskania przychodów poniesione w roku podatkowym” należy wykazać koszty uzyskania przychodów poniesione w 2022 r. (jak np. prowizja).

- W pozycji 36 “Koszty uzyskania przychodów poniesionych w latach ubiegłych i niepotrącone w poprzednim roku podatkowym” należy wykazać kwotę z pozycji 38 zeznania PIT-38 złożonego za 2021 r. (koszty poniesione w latach ubiegłych i nieodliczone od przychodów uzyskanych przed 1 stycznia 2022 r.)

- W pozycji 37 “Dochód” należy ustalić dochód, stanowiący różnicę z pozycji 34 i sumy z pozycji 35 i 36.

- W pozycji 38 “Koszty uzyskania przychodów, które nie zostały potrącone w roku podatkowym” należy ustalić kwotę kosztów uzyskania przychodów, stanowiących różnicę sumy z pozycji 35 i 36 oraz 34, które nie zostały potrącone od przychodów uzyskanych w 2022 r.

Cryptiony pomoże ci rozliczyć podatek!

Warto zauważyć, że na rynku są już dostępne rozwiązania, które pomagają w prawidłowym rozliczeniu się z podatku. Firmą, która oferuje tego typu usługi jest Cryptiony. Pomaga m.in. w wygenerowaniu raportu podatkowego. Co ważne, w przypadku do 10 transakcji fiat na rok korzystanie z aplikacji projektu jest całkowicie darmowe! W darmowym planie dostępne jest wygenerowanie raportu podatkowego.

Więcej na temat usług firmy przeczytacie w tym miejscu.

Na rynku kryptowalut od 2013 r. Współorganizowałem pierwsze w Polsce konsultacje społeczne w Sejmie dotyczące technologii blockchain, a także Polski Kongres Bitcoin, w ramach którego wystąpił Andreas Antonopoulos. Współpracowałem z posłami na Sejm RP, w celu przygotowania interpelacji na temat takich kwestii jak: kryptowaluty, CBDC czy technologia blockchain. Interesuje się historią, ekonomią, polityką i oczywiście technologią blockchain.

Na rynku kryptowalut od 2013 r. Współorganizowałem pierwsze w Polsce konsultacje społeczne w Sejmie dotyczące technologii blockchain, a także Polski Kongres Bitcoin, w ramach którego wystąpił Andreas Antonopoulos. Współpracowałem z posłami na Sejm RP, w celu przygotowania interpelacji na temat takich kwestii jak: kryptowaluty, CBDC czy technologia blockchain. Interesuje się historią, ekonomią, polityką i oczywiście technologią blockchain.

Newsletter Bitcoin.pl

Więcej niż bitcoin i kryptowaluty. Najważniejsze newsy i insiderskie informacje prosto na Twój email.

Dbamy o ochronę Twoich danych. Przeczytaj naszą Politykę Prywatności